|

我国是世界上重要的珠宝首饰生产国和消费国。由于历史原因,我国珠宝首饰行业发展较晚,起步于20世纪80年代初。近年来,得益于国民经济的飞速发展和居民可支配收入的提高,我国珠宝首饰行业呈现了高速发展的态势。根据中宝协统计,中国珠宝首饰行业年销售总额连续多年高速增长,继2009年达到2200亿元后,2010年销售总额又攀新高,达到2500亿元,同比增长13.64%。据中国珠宝玉石首饰管理中心估计,中国将在2020年成为世界上 大的珠宝消费市场。 表:我国一些重要珠宝首饰消费量居世界前列

资料来源:中国珠宝行业协会、慧聪R·CHC研究 据中国珠宝行业协会统计,2011年国内珠宝行业销售总额超过3,000亿元人民币,珠宝消费在 消费者奢侈品消费中增长势头强劲。目前在中国经济持续快速发展、人均收入不断提高的整体经济环境下,中国大陆的珠宝消费已进入高速发展的快车道,成为继住房、汽车之后中国市场的第三大消费热点。 图:中国珠宝行业市场整体规模发展情况

资料来源:中国珠宝行业协会、慧聪R·CHC研究

2011年一线城市购 消费者,珠宝人均消费额达24,065元,平均单价为17,352元

资料来源:慧聪R·CHC研究

“装饰自己,凸显品味”和“奖励自己”是一线城市 消费者 主要的购买动机

资料来源:慧聪R?CHC研究

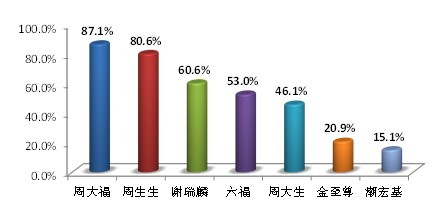

周大福占据一线城市*优势地位 图一线城市 消费者主要珠宝品牌认知率

资料来源:慧聪R?CHC研究

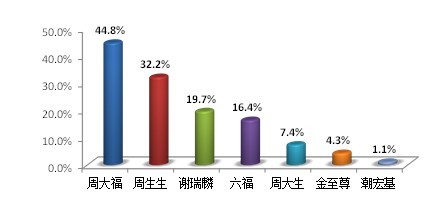

资料来源:慧聪R?CHC研究 图 未来半年一线城市 消费者对主要珠宝品牌预购率

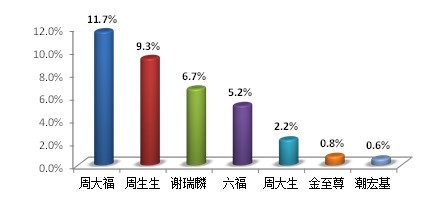

资料来源:慧聪R?CHC研究 图 一线城市 消费者对主要珠宝品牌推荐度

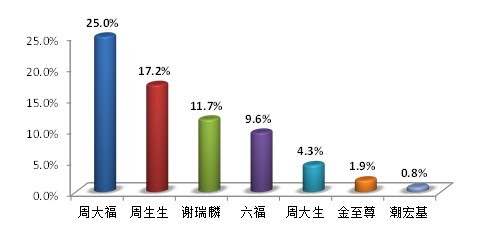

资料来源:慧聪R?CHC研究 根据国外奢侈品消费模式分析,奢侈品包括城堡、私人游艇、艺术品、珠宝名表、 名酒、高级服装等。同时奢侈品消费呈现明显的需求层级,当人均GDP达到3000—4000美元时,消费需求主要集中在珠宝、名表、服装等品类,随着人均GDP进一步提升,消费需求将逐渐提升到艺术品、私人游艇、城堡等品类。根据我国宏观数据,2008年我国人均GDP达到3000美元、2010年达到4000美元,我国正处于奢侈品消费的初级阶段,珠宝消费进入高速增长期。 相关数据显示,自2004年开始,中国金银珠宝消费增速明显高于GDP和社销同比增速。随着人均GDP的不断提高,增速明显加快。2010年其增速分别是GDP和社销同比增速的5.44倍和2.40倍,金银珠宝零售消费全面增长。 根据世界银行统计数据,2009年中国人均珠宝消费支出仅为19.5美元,远远低于世界平均消费水平43.2美元,而且中国人均珠宝消费支出也远远低于具有同样文化背景的亚洲国家。如果人均珠宝消费支出提高5%, 中国珠宝零售市场将扩容至1806.67亿元,是2010 年金银珠宝零售额的1.43倍。这意味着未来中国珠宝销售具有旺盛的增长潜力,而注重市场及消费者研究的企业则将在这一轮上升中获得更多的市场份额。  关键词: |

1克拉的红宝石大约多少钱

人气:193

1克拉的红宝石大约多少钱

人气:193

8.8克拉摩根石耳钉

人气:187

8.8克拉摩根石耳钉

人气:187

4.45克拉祖母绿戒指 独立

人气:187

4.45克拉祖母绿戒指 独立

人气:187

5.8克拉祖母绿戒指,梯钻

人气:186

5.8克拉祖母绿戒指,梯钻

人气:186

1克拉红宝石尺寸

人气:184

1克拉红宝石尺寸

人气:184